Iniciei esse blog exatamente no dia 02-01-2025, quando se ventilava sobre ação judicial para derrubar o Estatuto que contou com a aprovação do Ministério Público do Estado do Rio de Janeiro pelo que constante do Decreto Municipal de Rio Bonito nº 068/2021 e pelo TAC Termo de Ajuste de Conduta em conjunto com o MP, PMRB (CNPJ) e a Interventora Nomeada, de nº 001/2023.

Eu já havia pensado no assunto ainda em novembro de 2024, mas desisti naquele momento por acreditar que ainda faltavam alguns assuntos a serem linkados entre a Ação, a Manobra da Equipe de Transição, depois em dezembro de 2024 a exoneração maquiada da então Interventora, nova nomeação, vários eventos desabonantes e, daí, entramos em janeiro, dia 02 com o discurso que contemplou o início deste blog.

Mas ainda faltava a cereja do bolo de todo o enredo, motivos e motivações claras!

E isso, veio a ocorrer com a publicação do Decreto nº 002/2025, a tentativa de através deste, primariamente, se tentar anular cartorialmente o Estatuto e seus efeitos e o Decreto nº 007/2025 que premia toda essa horda de atos, com a denominada Calamidade Financeira da Saúde!

Isso, não antes de aprovar a Criação de mais despesas sem: Estudo de Impacto Financeiro e Atuarial, onde monta mais 5 Secretarias e publicando que a Secretaria Municipal de Obras está trabalhando a todo o vapor - USANDO RECURSOS PRÓPRIOS!

Mas esta teratologia não termina por aí.

A lista de parentes, aparentados e outros agregados, nos lembraria os moldes de uma rachadinha tradicional, mas observamos que isso passa desses limites básicos e pode ser equiparado ou chamado de RACHADÃO do Rio Bonito!

Além é claro de nitidamente, já estarmos adiantados no calendário eleitoral, onde a Secretaria de Obras possui métodos particulares de marketing em grupos de Redes Sociais, Facebook e Instagram.

Isso é bem local mas pode ocorrer em qualquer lugar do País.

Em São Paulo, durante as décadas de 90, 2000 e 2010 por muito pouco as Casas de Misericórdia não chegaram a este ponto triste da história de Rio Bonito-RJ.

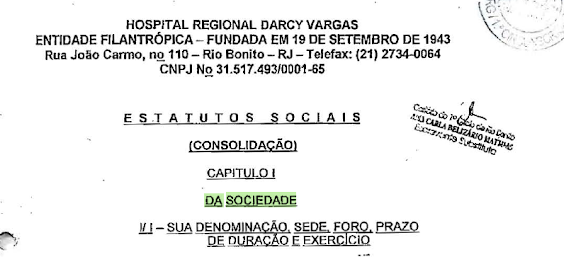

O Hospital Regional Darcy Vargas em Rio Bonito é uma instituição privada sem fins lucrativos e de utilidade pública nacional. Sua condição hoje, segundo o MPERJ, é SUS-DEPENDENTE.

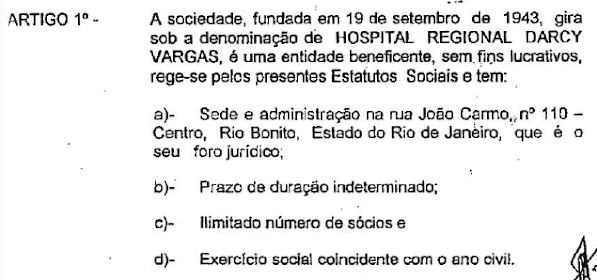

Sua constituição, embora pareça conflitantes desde sua Fundação em 1943 até hoje, por ser composta por Associados, ainda que Fundadores.

O gênero Associação, comporta entre tantas espécies quanto a finalidades diversas.

Mas isso, só se distingue pela sua Natureza Social, de Objetivos e de Finalidades.

É o que se disciplina na Lei de Sociedades Anônimas, Lei Comercial, Lei Código Civil e dentre tantas Normas existentes em diversos Órgãos da Administração Pública como BACEN, CVM, RFB, SUSEP, etc.

Por certo Associação pode ser de simples Associados como de Sócios, neste último, como num Clube de Recreio.

Mas, tratando-se de Nosocômio, tanto pelo Objetivo, quanto pelo interesse e o regramento da Filantropia, não se almeja ganhos como também não sendo obrigado a suportar prejuízos. O que é comum numa Sociedade onde há SÓCIOS. Já que seus Fundadores geralmente são guardiões de Quotas ou Quinhão de Patrimônio. Não é uma Filantropia no sentido mais nobre e amplo!

Por diversas vezes os Estatutos do HRDV, são mencionados indevidamente o nome de "SÓCIOS", se achando que a Sociedade Filantrópica teria em sua composição algum quinhão ou quotas distribuídas entre seus integrantes.

O que é óbvio não ser o correto!

Haja visto, por exemplo, abaixo no item 4 - referente aos Art. 5º e 7º onde os deveres e obrigações, além das satisfações para eleição do pagamento de um contribuição participativa de não ganho ou vantagem pecuniária!

O que desqualifica qualquer intenção de alguém ou Grupos de se colocarem como detentores de Direitos Patrimoniais, já que o financeiro está lá bem destacado não ser remunerado. Nem seus Fundadores detentores de Cotas.

FILANTROPIA inata!

E vivendo neste sentido, não há que se falar também na Distribuição de Prejuízos-Déficit e Dívidas!

Principalmente porque jamais deu Lucro ou Superávit até onde se foi investigado e colocado em Portal de Transparência!

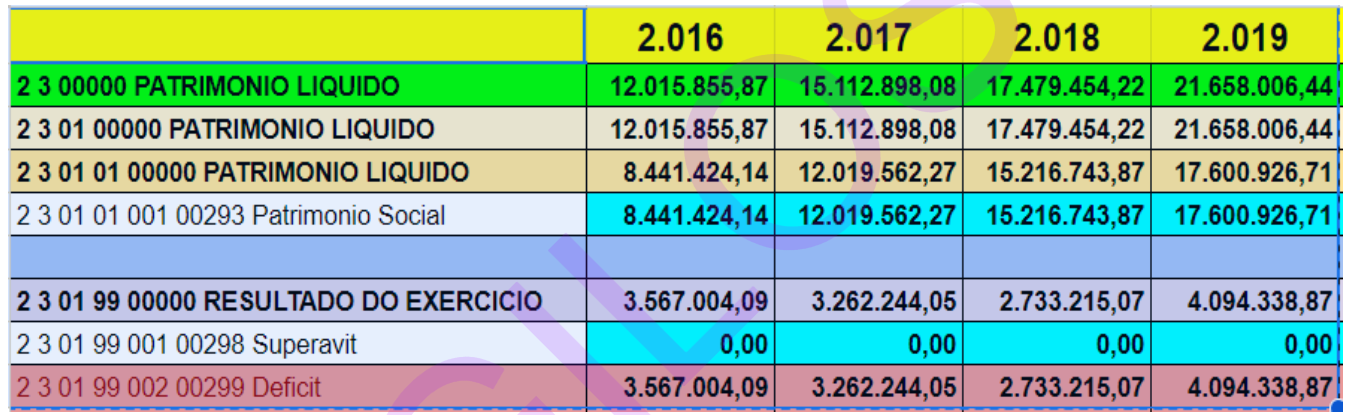

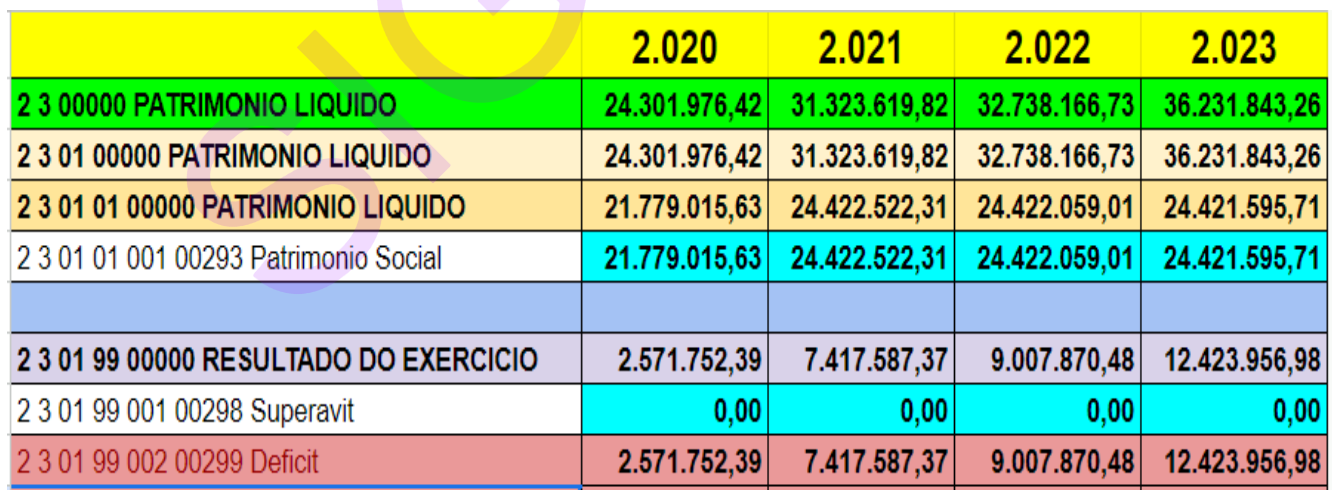

- Um Hospital constituído de forma Privada cuja a Receita é inferior a Despesa, não é só preocupante demais!!!

Isso se agrava, quando se ultrapassa os 10 anos e mais ainda quando o Patrimônio Líquido se inverte ao ponto de o Passivo Circulante e Não Circulante chegar às raias do absurdo de ultrapassar os 50 milhões de reais.

Mas isso, ainda não é tudo!

"Imagine que a Receita atual é de 60 milhões..."

"Imagine que a Prestação de Serviços compromete demasiadamente a Receita!"

Imaginou?!

Não é natural que piore?!

Isso é óbvio!!!

"Imagine que Fornecedores comprometam tanto toda a Receita e ainda falte!"

"Imagine que os Estoques possuem uma elevada movimentação e que o número de atendimentos anuais, por vezes são menores!"

"Imagine que os Salários em Custos e Administração consumam uma larga e generosa fatia da Receita!"

"Já se perguntou, quanto devia haver de Receita e quanto mais de Atendimentos???"

E nem falamos sobre o Passivo Circulante e Não Circulante que só cresceram vertiginosamente!

Numa ação em Apelação no TJRJ, com petição em meados de 2023, a então Interventora por sua Advogada, informa que a Dívida do HRDV era de 36 milhões de reais e ainda todo o Patrimônio Hospitalar!

Em valores de mercado simples, o Patrimônio estaria num valor aproximado de 25 milhões de todas as Unidades na época.

Esse é um segredo, não pesquisado e não compreendido tanto pelos antigos "Gestores" e "Interventores".

E o principal?

A Auditoria Independente foi apenas indicativa sem adentrar no óbvio do problema que aparece nas Contas mais básicas da própria Contabilidade!

- Associados ainda que entre os últimos, mas os mais antigos precisam exigir as Atas e os Registros de Presenças e Admissões e em que condições. Mas nos parece que mudou muito após 2017. Pois não se consegue identificar familiares de antigos e reconhecidos Associados!

Vale querer saber o motivo que levou os Associados a repelirem um queridinho do Prefeito atual, e agora se calarem quando se quer colocar quem agravou o problema!

Já que existem flagrantes de interesses indevidos tanto processual, quanto tapetão com o Decreto e na atividade que liga a ambos!

Enquanto isso ia sendo tratado nos bastidores a declinada se operou pois ocorreriam desconfianças óbvias!

Já que o desaparecimento de Documentos foi uma praxe estranha para quem nada temia!

Mas "Os Sonhos e Objetivos dos Fundadores" que se doaram para que o Hospital ajudasse a VIDAS de PESSOAS carente ou sem condições de um tratamento mais humano e digno - neste momento ainda, se encontra em um dos maiores riscos de toda sua existência, quando somada ao início de 2024, até início de junho e no meado de dezembro, virando o ano para 2025!

E então... vamos chegar ao Estatuto Original e/ou suas Alterações e Consolidações?!

O primeiro Estatuto, lindo, de 1943.

Nele contém todo o anseio dos Fundadores de ajudar, como nas Santas Casas de Misericórdia, inaugurada em Portugal por volta do Século XIV.

E este espírito fundacional retornou após um longe período. Mas frutificou durante todo o período do Dr. Benedicto de Freitas Caridade! (Só quem residiu em Niterói e RB, vai reconhecer o grande homem e amigo. Nikiteiro e basqueteiro de primeira linha).

Desde então, só violações aos Templos Alheios que se apossaram de toda estrutura e os objetivos não só violando-os, mas se pensava em transformar tudo num veia ou fonte de sangria, para fingir-se atingir Objetivos novos como Emendas que daria maior visibilidade Política e Eleitoral Interna e Externa, comprometendo por completo a melhoria real de um Projeto Decente.

E isso culminou numa nova Alteração e Consolidação, e logo após, depois de tantos problemas financeiros e a quase ou possível inversão do Patrimônio Líquido e consequentemente o aumento do endividamento e uma série de Empréstimos, foi o caminho aberto de todas as más interpretações sobre Gestão no Terceiro Setor e principalmente, não levando em conta se manter os Objetivos!

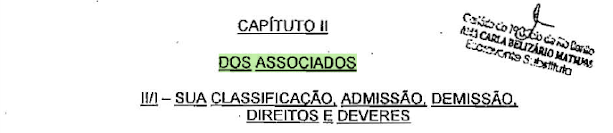

- Estatuto Alterado e Consolidado de 2006:

1- O Estatuto (recortado) abaixo, trás elementos importantes à análise. O primeiro diz-se Estatutos Sociais, como qualquer espécie de uma Associação. No Da Sociedade, representa apenas um direcionamento natural para descrição de todo o conteúdo “preâmbular” do referido contexto Estatuto.

2- O Art. 1º, como continuidade, tratará o aspecto associativo de sua localidade, sua forma, sua finalidade e como se regerá.

3- Como toda Associação, revela quem a compõe e ninguém além de seus ASSOCIADOS. Se fosse outro tipo de Estatuto onde houve finalidade Lucrativa, bem possível que aqui estivesse nominados SÓCIOS, conforme seus objetivos, como em alguns casos de Cooperativas e outras.

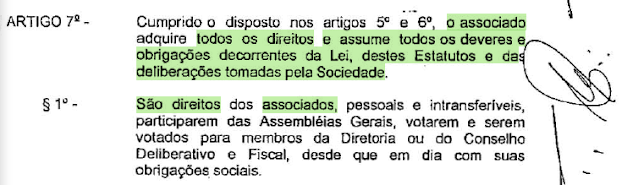

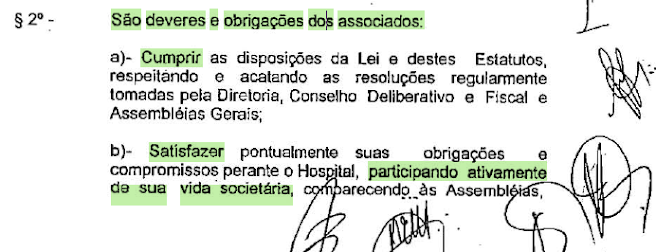

4- Os Artigos no recorte abaixo, denotam toda a estrutura para que não se restem dúvidas de que são meros Associados. Que não há donos e nunca houve proprietários ou detentores de títulos expressos em Cotas. Mas um critério se nota bem a não existência ou impossibilidade de Cotas ou da figura de um Sócio. É o §1º! Ele delimita inclusive os direitos e condições de exercício desses direitos. A participação em Assembléias Gerais, Votar e ser Votado. Principalmente, está em dia com suas obrigações. Isso significa, que deixando por meses e recolhendo momentos antes das propostas de chapas e candidaturas, não deixou de ser inadimplente contumaz. O que cessou com o pagamento, foi apenas uma obrigação para permanecer como associado e não para ter seus direitos de votar e ser votado já que era devedor e apenas quer exercer o direito no momento do voto, e não honrando o Estatuto durante todo o tempo como esta determinado!

5- Mantém-se a regra de não interpretação isolada!

6- As Obrigações e os Deveres não podem se deslocar do caput para uma interpretação alegando que pagou tudo está plenamente em dia é capaz de votar e ser votado! Pois nele está na alínea b do §2º a PONTUALIDADE das obrigações e compromissos perante o Hospital! Isso é uma pá de cal sobre a votação de 2023, onde foi eleita uma chapa, que foi inclusive apontada denúncia ao Interventor na época própria. E da qual se pleiteou judicialmente como Presidente do HRDV. Triste ocorrência, não tratada com a devida cautela de praxe.

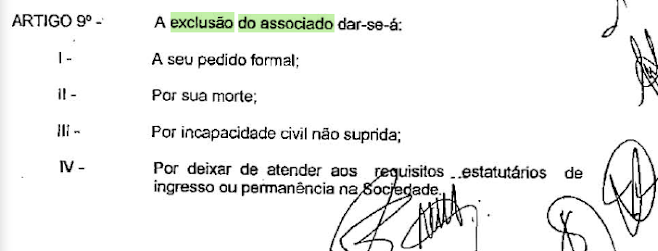

7- Ao tratar o Artigo 9º sobre Exclusão, não trata do encerramento do Estatuto ou da Transferência de Cotas. Mas essa já é uma questão superada. Mas existe no Inciso IV um alerta bem clássico de como os inadimplentes, inclusive, deveriam ser tratados no âmbito do cumprimento do Estatuto. Uma honra exigida!

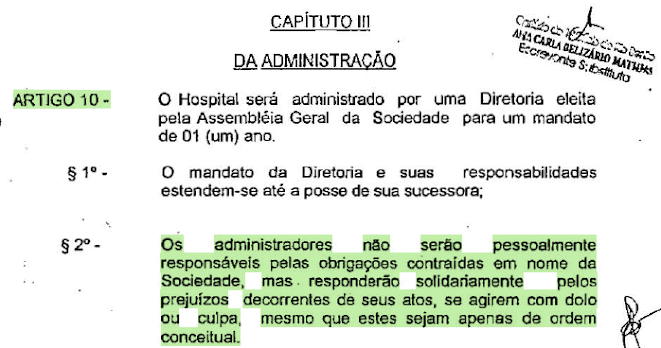

8- Em Sociedades com Fins Lucrativos, o §2º do Artigo 10 seria exatamente o contrário. E assim, teríamos a figura do PESSOALMENTE RESPONSÁVEL!

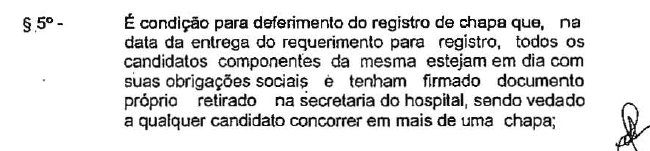

9- Importante este §5º do Artigo 11 que nos parece ser usado isoladamente. E não há, no Estatuto, nenhuma autorização de análise descontextualizada ou que isole todo o artigo em análise!

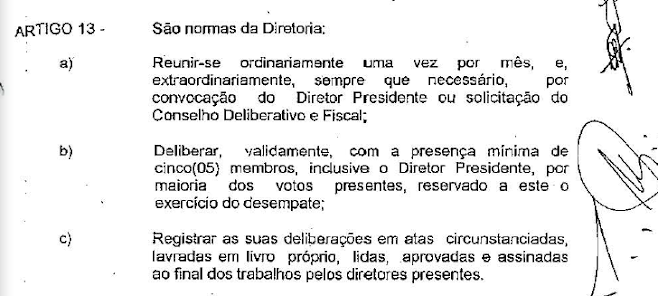

10- Importante destacar pois os Registros são bem disciplinados e deve-se se ter total controle e preservação. No mais é apenas uma forma de normatizar algumas atividades importantes.

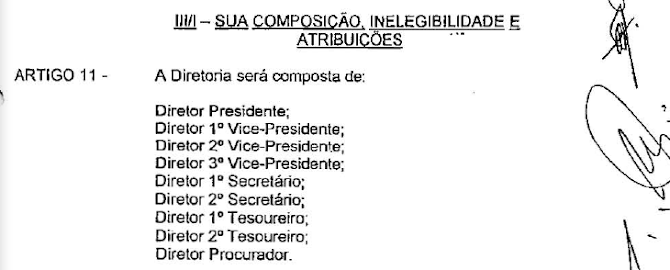

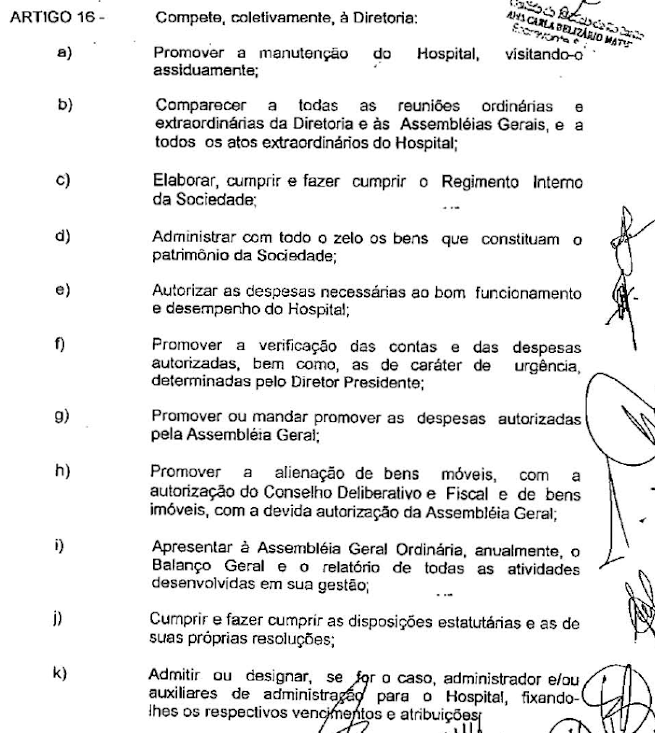

11- O Artigo 16 da Competência a Diretoria. Mas não permite colocar em Risco toda a Estrutura Social e seus Fins e seus Objetivos. Tanto que se Admite um Administrador no Inciso k. Embora seja de interpretação limitada. Pois já neste período, as contas não eram saudáveis. Com alta demanda judicial, principalmente contra a Prefeitura de Rio Bonito. Onde se inicia o título de SUS-DEPENDENTE.

12- Este é um assunto que verdadeiramente há necessidade de uma contextualização das mais importantes!

Primeira pergunta é: Quem em sã consciência, assumindo a Presidência com toda a Diretoria, assumiria que a situação "atual" naquele momento seria de DISSOLUÇÃO, ainda que as contas demonstrem exatamente isso?

Pois bem e a bem da verdade! A Auditoria Independente por anos emitiu RESSALVAS e por mais alguns tratou desta situação crítica e gravíssima sem aprofundar-se no assunto.

Os Relatórios estão recheados destes alertas ou avisos em forma de Parecer Sintético.

Em 14 de maio de 2021:

Ocorre que, ao se analisar tanto o Balanço Patrimonial como as D.R.E.´s de forma DECENÁRIA, temos a figura real e de tão crítica e gravíssima que passa as Contas, as Dívidas, os Descontroles, as Faltas de Controles Administrativos e Operacionais, os desajustes e da forma predatória de Gerência ou Governança dos Recursos e suas Despesas e Custos.

Uma tragédia, que somente em um trabalho específico de Recuperação se poderá vislumbrar todas ocorrências e todas as possíveis Soluções e Equalizações para a não ocorrência do dispositivo!

Numa análise fria? Faz mais de 12 anos que a curva para que medidas não incidissem neste Artigo já deveriam ter sido tomadas!

Aparentemente, sem Projeto e sem Controles Administrativos e Operacionais, não haverá outra solução!

E ainda:

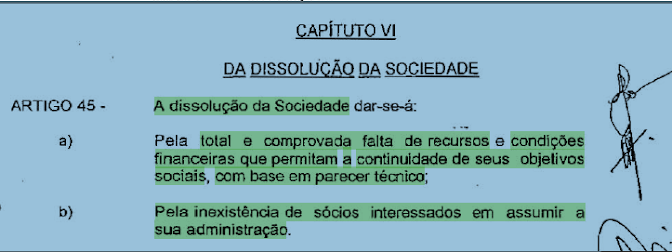

- DA TOTAL E COMPROVADA FALTA DE RECURSOS E CONDIÇÕES FINANCEIRAS PARA CUMPRIMENTO DE SEUS OBJETIVOS SOCIAIS E PARECER TÉCNICO:

Pela leitura fria jamais algum Administrador, por mais incompetente que seja, não entenderá aqui que não possa continuar pois somente se algum Associado Requerer um Parecer Técnico.

Entanto, analisando os Relatórios da Auditoria Independente é claríssimo que os Auditores ao efetuarem suas ressalvas, também comentário implicitamente este ARTIGO 45 do Estatuto, represtinado ao arrepio do Termo de Ajustamento de Conduta e do Parecer do Ilustre Membro do Ministério Público o Douto Promotor Público do Estado do Rio de Janeiro.

E lógico... por incompetentes que não possuíam antecipadamente um? RELATÓRIO EM PARECER TÉCNICO já que o teor do Decreto nº 068/2021, defenestrado pelo próprio Autor e Prefeito Municipal Leandro Peixe usando do CNPJ da PMRB. Que acolhido pelo Ministério Público foi a Juízo a quo e após recursos do Presidente Borges, decidiu o Egrégio Tribunal do Estado do Rio de Janeiro na manutenção integral da respeitosa Decisão atacada!

Mas achando que palavras são suficientes, o atual Prefeito Marcos Abrahão em atos e discurso de Posse, demonstrou claramente que não possui o PARECER TÉCNICO e quer tão somente investigar o Período de Intervenção Anterior e jamais a sua, e principalmente a Interventora que ali ficou por seis meses e fez o dever de casa - denunciando, cortando pagamentos suspeitos e adotando medidas sob orientação do Criador do TAC, que o CNPJ da PMRB atestou e fingiu CUMPRIR.

Mas eu faria aqui uma análise que pode ser levada a qualquer lugar se conveniente fosse!

Mas há muitos cegos, achando que viram a luz!

São só 30 anos de experiências em Assistência a Peritos Assistentes, Pré-Perícia privada, Auditorias Internas, Compliance Investigativo, Procurador de Empresas junto a RFB para apresentação dos Documentos Contábeis e Acompanhamentos Fiscais e Tributários, Defesas e Recursos sem jamais ter perdido um único Processo Administrativo Tributário! Além é claro de prestar Consultorias e Assessorias em Criação de Contencioso Tributário Administrativo e Judicial, bem como, Gerenciar os Procedimentos Administrativos para o desempenho do Jurídico. São mais de 20 anos em Análise e Integração Multidiciplinar - Administração, Direito, Contabilidade e Economia.

E assim, para analisar uma Empresa, seja qual for, necessário entender a proveniência de suas Receitas.

Ainda mais quando do Terceiro Setor. Este é mais delicado e complicado ainda.

Sua natureza por vezes confunde seus próprios Objetivos Estatutários, quando da Espécie sem fins Lucrativos.

Notadamente, a regra básica de um empreendimento é que seu Balanço Patrimonial mantenha uma estabilidade e para todos os casos e tipos, haja uma vantagem remuneratória.

Neste caso HRDV, para sua manutenção e até investimentos necessários aos Serviços.

E quando ocorre, do BP em 3 anos consecutivos apresentarem Déficit, já deveria se ter preocupação com 3 elementos básico de dados Contábeis.

O que ultrapassa qualquer limite do aceitável é quando isso está a 16 ou mais anos ocorrendo!!!

- Dos 3 Elementos Básicos para Análise Rápida que qualquer leigo pode observar e entender na primeira observação:

1o. - Situação do Patrimônio Líquido

2o. - Valores Reais do D.R.E. - Receitas vs Despesas

3o. - Níveis da Dívida e o Estado Decenário do Endividamento

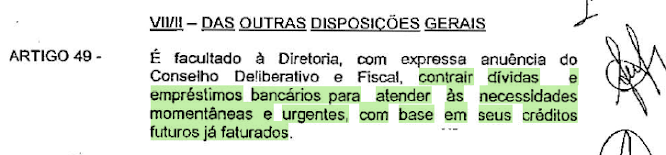

13- Um dispositivo muito perigoso se mal usado! Se politicamente para reeleições Internas! E nos parece uma praxe antiga. Como apontada em tabela logo abaixo do recorte do Artigo 49.

O Artigo trata de uma ato de EMERGÊNCIA, mas para atender necessidade momentâneas e urgentes. Mas baseados em créditos futuros já faturados.

Os valores expressos demonstram algo "momentâneo" ou CONSTANTEMENTE GRAVOSO?

Reiteradamente o Estatuto foi VIOLADO?!

FINALIZANDO:

O teor do Decreto Municipal nº 002/2025, nada mais é do que uma emaranhado de situações, cuja votação final se dera no dia de Hoje - 15/01/2025 num Sessão da Câmara Municipal de Rio Bonito, onde se observa que até o momento quem está legislando no Município é o Chefe do Poder Executivo!

Que assim como a primeira, acaba por contradizer o Decreto 002.

Já que foram criadas diversas Secretarias, 5 ao todo, e com seu óbvio aumento de despesas. Tudo até o momento sem nenhum Relatório que se fundamente!

Nem tão pouco a preocupação de apresentar à Câmara Municipal o Relatório dos Restos A Pagar dos Empenhos em Aberto e junto a este as Dívidas já reconhecidas!

Mas se assistiu - na Câmara - o vereador afirmar que “vota” pela aprovação da Lei de Calamidade Financeira na Saúde (Prática meramente doutrinária e não amparado por Legislação) porque ouviu EXTRA-OFICIALMENTE que a Dívida era enorme!

Como se os seus pares anteriores e o presidente anterior e atual, não tivessem votado favoravelmente a aprovação das Contas do chefe do executivo anterior - 2023!

Ora, ora…, a que pontos chegou o Município de Rio Bonito!!!

De sorte, no azar, que quis o Chefe do Executivo, satisfazer alguém do seu “STAF” e apoiadores, para que fosse infrutífera a Ação Judicial que já é precária por sua natureza INEPTA, mesmo que ainda não declarada!

Assim, o chefe do Executivo atual em um malabarismo tragi-cômico vem REPRISTINAR um Estatuto que por sua Natureza e Objetivos Rígidos, não permitirá sua continuidade compactuando com a ILEGALIDADE que se fundamenta seus DIREITOS, DEVERES E OBRIGAÇÕES!

E mais uma vez tem-se a importância em destacar que o Decreto 002 traça os Objetivos CLAROS de se investigar apenas o período de Transição, como se esta fosse a CAUSA, o MOTIVO de tanta Má-Gestão! E assim, premiar quem deu Causa, Efeito e Manutenção a todas as mazelas e descontroles para fins APURÁVEIS!

Tudo precisa ser apurado devidamente! A Contabilidade não mente sobre isso! É só olhar do modo correto!

E como é cediço, tentaram num ato mirabolante em Cartório do Registro Civil de Pessoas Jurídicas com o Decreto 002, fazer com que a Oficial de Cartório anulasse o Estatuto atualizado em Novembro/2024.

É um ato risível pela infantilidade cometida.

O pior, é que apesar da Ação em Trâmite que busca exatamente a anulação do Estatuto atacado de 2024 por Cabo Eleitoral do Chefe do Executivo e que conta com a Assessoria Jurídica do Procurador Chefe do Executivo, que até poderia, ano passado, ter substabelecido e não o fez!

E não possuem a capacidade de entender que os Atos Anulatórios de qualquer documento levado a Registro só poderia ser feito através do Douto Juízo pertinente!

E assim chegamos ao final do conteúdo expositivo, colando abaixo o Decreto FAMIGERADO em seus vários aspectos. E ainda vamos falar em breve sobre as Leis criadas e o Decreto 008/2025 que Declara Calamidade Financeira na Saúde do Município de Rio Bonito e suas peculiaridades. Que não fogem em nada de tudo aqui descrito!

Nenhum comentário:

Postar um comentário